利润中心制度的特征

-

-

piaoyi 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 4 浏览

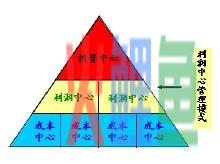

从资源配置和组织管理的视角,利润中心是在公司战略目标的总体战略约束下,运用公司提供的资源,执行各自的经营战略的组织单位。各利润中心之间的关系存在着纵向和横向的多重关系,纵向关系为公司总部和各利润中心之间是投资与被投资、公司战略与经营战略的关系,利润中心制度应该既要保证公司总部(投资中心)的资源集中配置与控制权,又要落实各利润中心具有相应的资源使用权。横向关系为各利润中心之间的相互协作、协同、交易关系。这种纵横交错的关系使公司内部形成一个立体的管理结构。具体地说,利润中心制度具有如下特征:

1、在公司整体发展战略的领导下,拥有其业务控制范围内的独立经营决策权;

2、利润中心承担与其经营决策权相适应的经济责任,也就是对其业务经营范围内的收入或成本,即利润负责。通过考核各利润中心的利润能力及对公司战略的支撑作用,评价其对公司价值的贡献度;

3、利润中心的生产经营业绩,应能够明确划分和辨认,这是考核利润中心责任是否完成和完成如何的前提。换言之利润中心责任必须具体明确、界定清晰,指标可以量化。这就要求每个利润中心的确定必须有一定独自的收入与支出,能独立核算盈亏,尽管有些收入可能是通过内部转移价格模拟计算的;

4、从权力配置内容分析,利润中心的确是分权制度下的组织形式,但是这种分权决不是下放公司总部的所有权力,分权范围限于生产组织、营销管理、人员调配、价格谈判、资金使用等,每个利润中心按照整个公司总部的战略规划、财务政策、投资方针、资金与资源调剂、审计监控业绩管理、文化理念等要求,规划和控制其权利范围内的业务经营活动。所以对利润中心的分权是有限的。