2023年北欧电商市场报告

-

-

qby996 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 10 浏览

北欧国家普遍拥有较高的互联网普及率,人口数量增长和人均GDP也高于欧洲平均水平,拥有较好的电商发展条件。

AMZ123获悉,今年5月,RetailX发布了《2023年北欧地区电商报告》,分析了该地区5个主要国家的电商市场状况,包括丹麦、芬兰、冰岛、挪威、瑞典,揭示了各国消费者网购行为趋势,以及在品类、支付、物流等方面的偏好,帮助卖家全面了解北欧电商市场。

据报告,北欧国家普遍拥有较高的互联网普及率,人口数量增长和人均GDP也高于欧洲平均水平,拥有较好的电商发展条件。所有北欧国家都是欧盟成员,芬兰是唯一加入欧元区的国家,其他国家均有自己的交易货币。

北欧电商整体概况

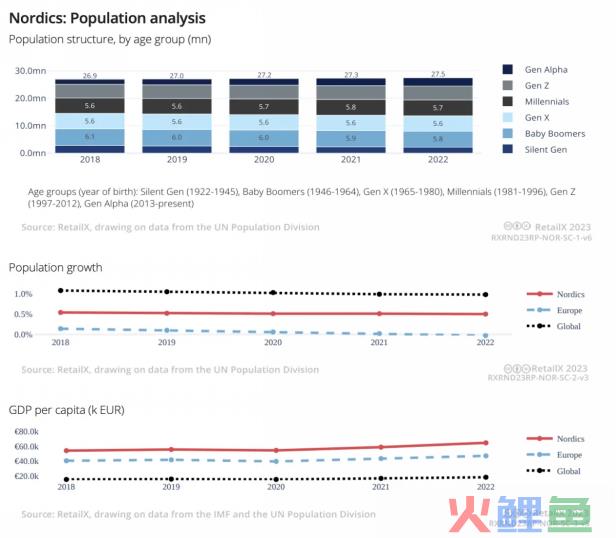

报告数据显示,北欧地区总人口大约为2750万,近年来仅小幅增长,2018年该地区人口为2690万。各年龄段人口分布较为均匀,千禧一代、X世代和婴儿潮一代人口数量相似,每个年龄段大约有550万至600万人,出生于2013年后的阿尔法一代人口数量略多于300万人。

丹麦、芬兰、冰岛、挪威和瑞典是全球最发达的经济体之一,2022年人均GDP达到6.45万欧元,是全球平均水平的4倍。自2018年以来,北欧地区的人均GDP已增加了近1万欧元,同一时期欧洲人均GDP仅增长6680欧元。

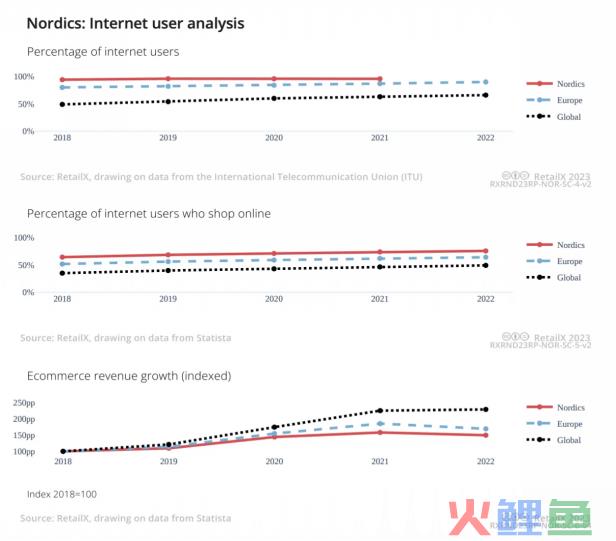

北欧地区互联网普及率高于欧洲平均水平,平均互联网普及率接近96%,部分国家甚至达到100%,但这一数字自2018年以来仅增长了2%。尽管互联网普及率和社媒使用率较高,电商普及率较低,北欧地区平均网购渗透率仅有75%,部分国家甚至低于这一水平,但仍高于欧洲74%的平均水平。

北欧地区互联网普及率高于欧洲平均水平,平均互联网普及率接近96%,部分国家甚至达到100%,但这一数字自2018年以来仅增长了2%。尽管互联网普及率和社媒使用率较高,电商普及率较低,北欧地区平均网购渗透率仅有75%,部分国家甚至低于这一水平,但仍高于欧洲74%的平均水平。

挪威网购普及率高于其他北欧国家,该国互联网普及率为99%,网购渗透率为82%。其次是瑞典,该国网购渗透率为77%,是北欧地区人口最多的国家,但该国的互联网普及率较低。丹麦的互联网普及率高达100%,但网购渗透率仅有72%。

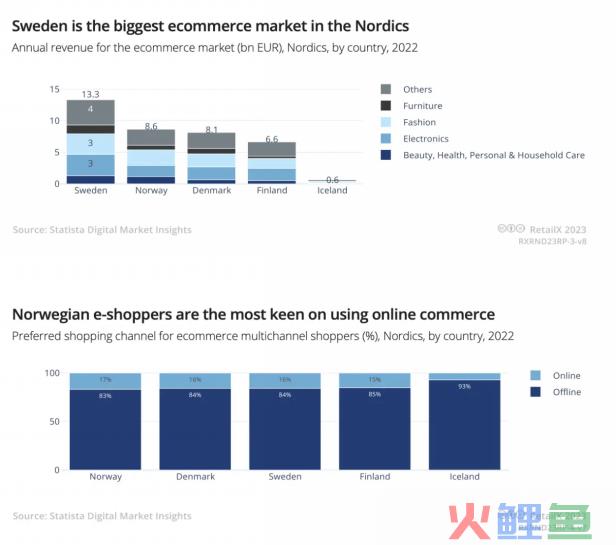

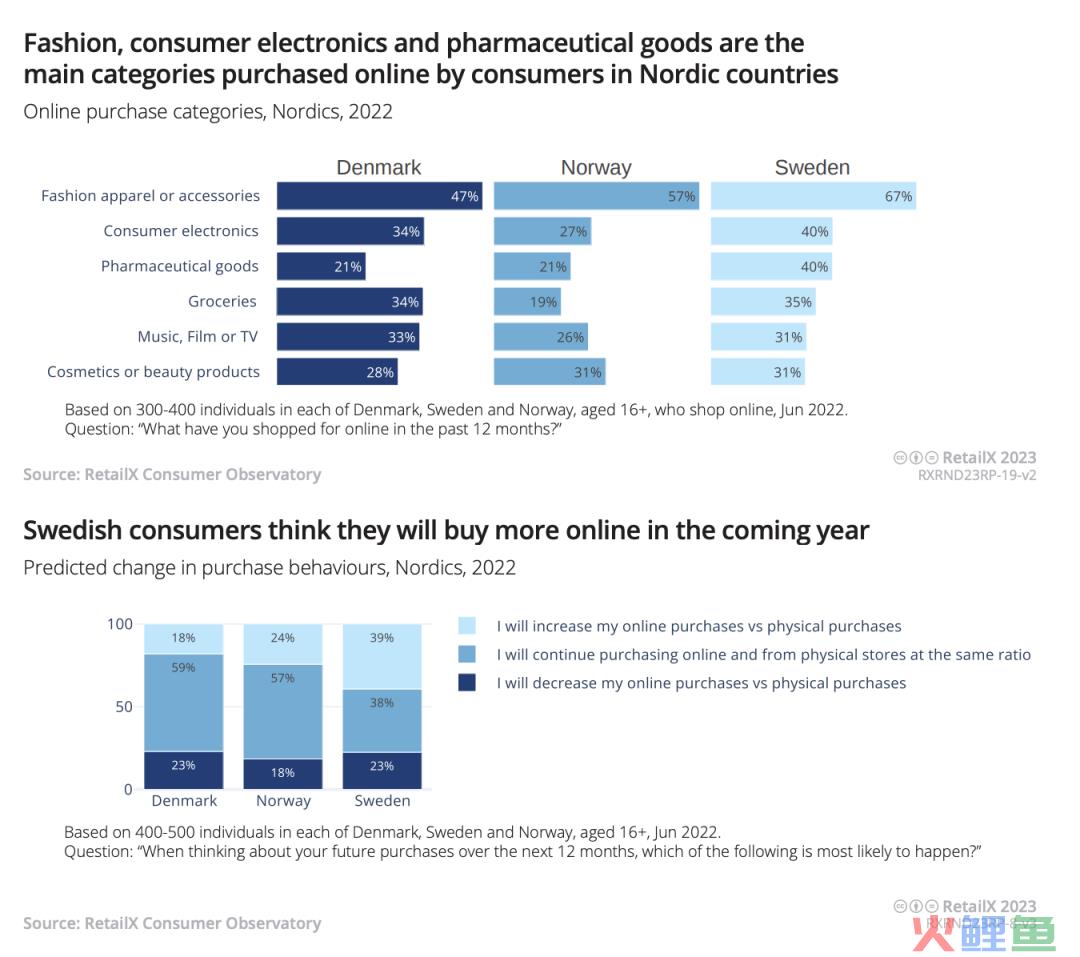

按电商销售收入计算,瑞典是北欧地区收入最高的电商市场,该国人口数量相对较高是原因之一,其次是该国网购人数也高于其他国家。电子产品和时尚品类是北欧电商市场份额最高的两大品类。

按电商销售收入计算,瑞典是北欧地区收入最高的电商市场,该国人口数量相对较高是原因之一,其次是该国网购人数也高于其他国家。电子产品和时尚品类是北欧电商市场份额最高的两大品类。

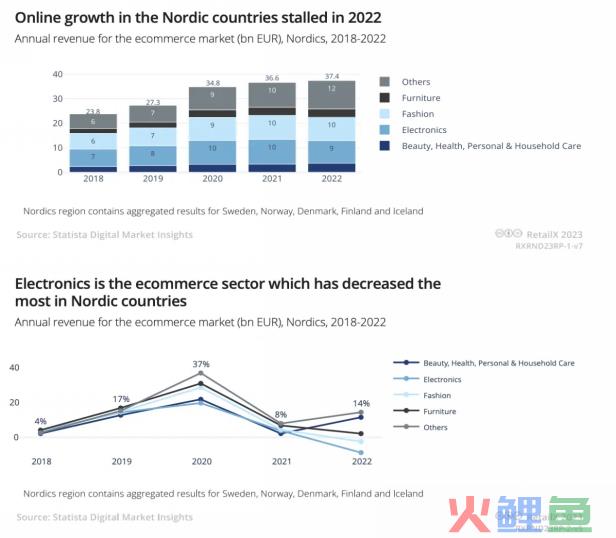

此外,北欧地区消费者网购水平高于欧洲许多其他地区,平均购买金额和网购频率均高于其他国家。2022年,北欧消费者网购金额达到374亿欧元。挪威消费者最热衷网购,17%的更青睐网购,这一比例在5个国家中最高。

然而,在经历疫情期间的大幅增长后,2022年,北欧地区电商销售收入增长陷入停滞。2020年,北欧地区电商销售收入达到348亿欧元,同比增长了27.5%。而2022年的增长率为2.2%,疫情结束及物价上涨是主要因素。 从各品类销售情况来看,消费电子在2022年的电商销售额降幅最大,其次是时尚品类,家具及家居品类销售额也出现大幅下降。

北欧五国电商概况

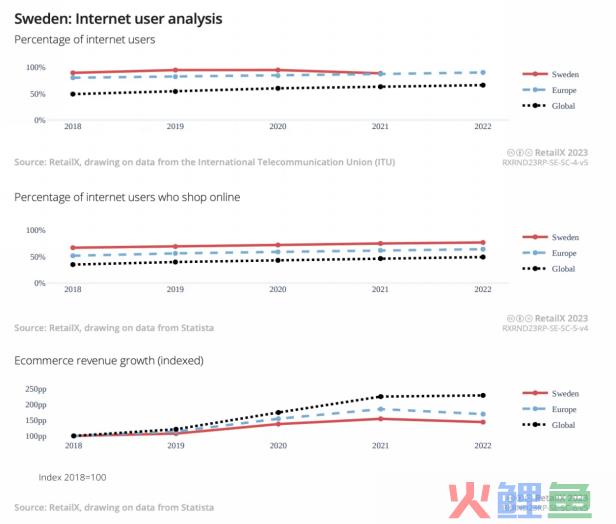

瑞典是北欧五个国家中人口最多的国家,总人口为1020万,大约是其他北欧国家的两倍以上。其中,千禧一代是人口数量最大的群体。瑞典网购渗透率达77%,使该国成为北欧地区最大的电商市场。

然而,瑞典的电商收入增长低于其他欧洲国家的平均水平,原因在于该电商市场正在趋于饱和。瑞典消费者更喜欢在本土电商平台处购物,国际电商平台流量份额也较大。在瑞典TOP100电商网站中,第三方市场平台占44%。

北欧五国电商概况

瑞典是北欧五个国家中人口最多的国家,总人口为1020万,大约是其他北欧国家的两倍以上。其中,千禧一代是人口数量最大的群体。瑞典网购渗透率达77%,使该国成为北欧地区最大的电商市场。

然而,瑞典的电商收入增长低于其他欧洲国家的平均水平,原因在于该电商市场正在趋于饱和。瑞典消费者更喜欢在本土电商平台处购物,国际电商平台流量份额也较大。在瑞典TOP100电商网站中,第三方市场平台占44%。

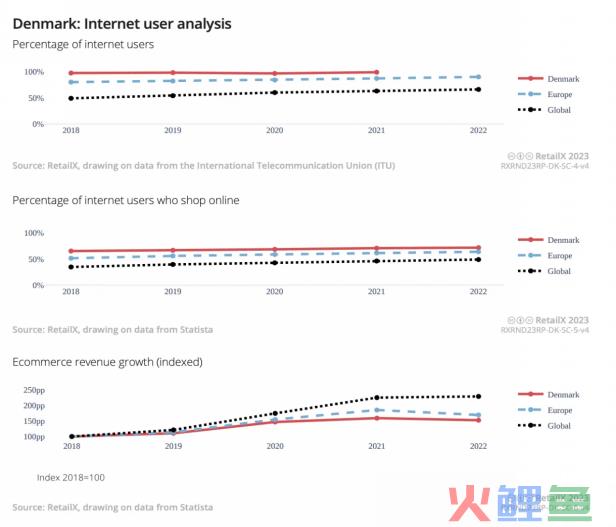

丹麦互联网普及率高达100%,远高于欧洲平均水平。该国电商市场较为成熟,72%的人口参与网购,同样远高于欧洲64%的平均水平,也高于全球49%的网购渗透率。由于市场趋于饱和,丹麦电商销售收入增长已趋于稳定。

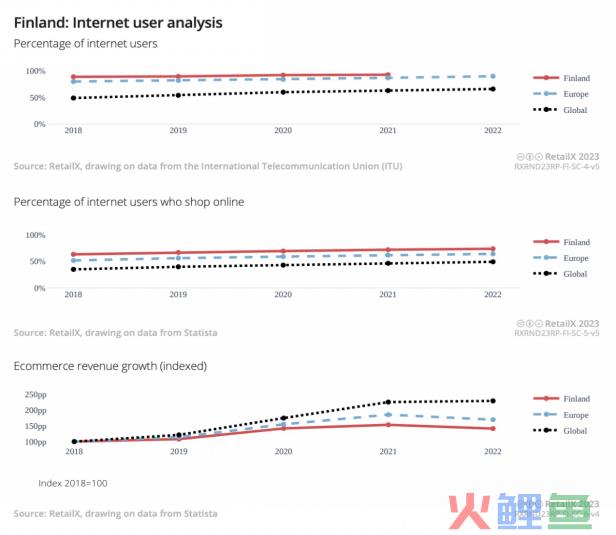

芬兰是欧洲人均GDP最高的地区之一,并且过去几年的增长进一步拉大其与欧洲平均水平的差距,芬兰互联网普及率和网购渗透率也高于欧洲平均水平。值得注意的是,近年来芬兰国内电商发展迅速,但来自外国的电商玩家在该国占据的市场份额不断扩大。

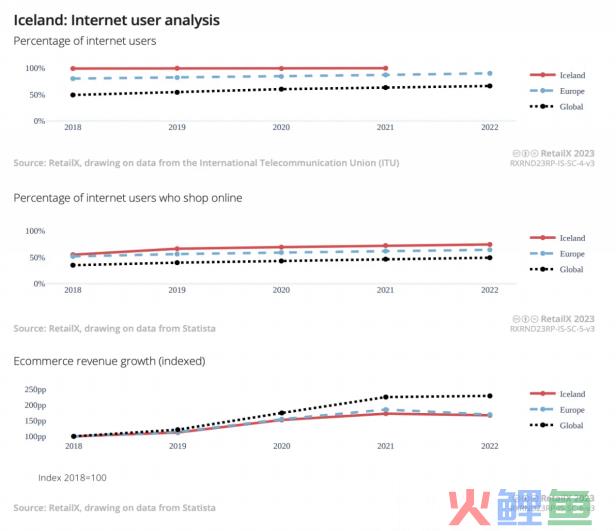

冰岛的互联网普及率自2018年以来一直高于99%,网购消费者比例增长超过了互联网用户,从2018年的55%增长到如今的74%,尽管这高于欧洲64%的平均水平,但低于其他北欧国家。冰岛消费者更倾向于在全球综合性大型电商平台上购物,在冰岛最受欢迎的前50大购物网站中,仅有2%的流量流向冰岛本土网站。

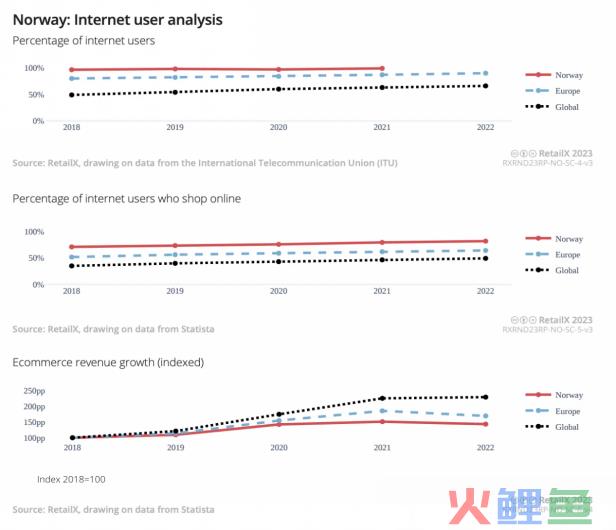

挪威互联网普及率高达99%,网购消费者比例高达82%,高于北欧其他国家。总体而言,挪威消费者在网购时,访问品牌或零售网站和可能性与市场平台同样大,消费电子是该地区电商流量最大的品类之一。

北欧消费者网购行为偏好

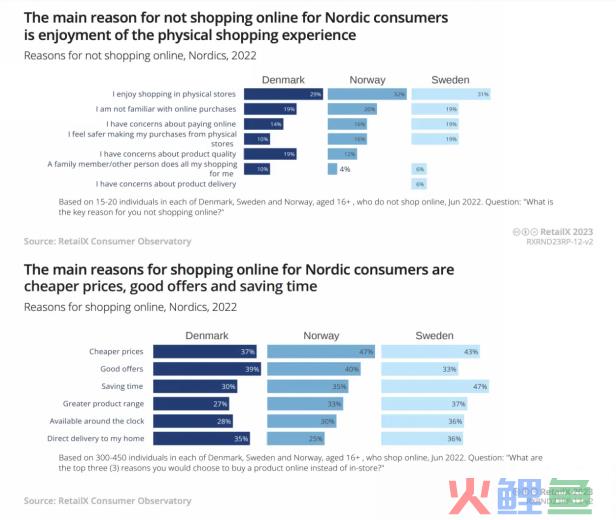

据报告,北欧网购消费者选择网购受多种因素影响,更便宜的价格是主要因素,尤其是对挪威消费者而言。提供较大的折扣优惠是第二大因素,对挪威和丹麦消费者的影响尤其大。值得一提的是,丹麦和瑞典消费者对网购送货上门的重视程度不亚于价格。

北欧消费者网购行为偏好

据报告,北欧网购消费者选择网购受多种因素影响,更便宜的价格是主要因素,尤其是对挪威消费者而言。提供较大的折扣优惠是第二大因素,对挪威和丹麦消费者的影响尤其大。值得一提的是,丹麦和瑞典消费者对网购送货上门的重视程度不亚于价格。

对瑞典网购消费者而言,节省时间几乎是选择网购的最重要因素,47%的受访者认同这一点,甚至超出了价格因素。此外,相比挪威、丹麦,产品丰富、24小时在线以及送货上门对瑞典消费者选择网购的影响也更大。

尽管挪威的网购消费者比例大于瑞典,但瑞典消费者的网购频率更加频繁,平均网购金额也更高。研究显示,瑞典72%的消费者每月都会网购,相比之下,挪威这一比例仅为55%。

在平均网购金额上,瑞典20%的消费者每月网购金额在250欧元至500欧元之间,同样数量的消费者网购金额高于这一数额,8%的人网购金额超过1000欧元,比丹麦和挪威的消费者更多。

相比之下,40%的丹麦消费者每月网购金额低于100欧元,6%的人网购金额超过1000欧元。在挪威,大多数消费者每月网购金额在10欧元至100欧元之间。

尽管挪威的网购消费者比例大于瑞典,但瑞典消费者的网购频率更加频繁,平均网购金额也更高。研究显示,瑞典72%的消费者每月都会网购,相比之下,挪威这一比例仅为55%。

在平均网购金额上,瑞典20%的消费者每月网购金额在250欧元至500欧元之间,同样数量的消费者网购金额高于这一数额,8%的人网购金额超过1000欧元,比丹麦和挪威的消费者更多。

相比之下,40%的丹麦消费者每月网购金额低于100欧元,6%的人网购金额超过1000欧元。在挪威,大多数消费者每月网购金额在10欧元至100欧元之间。

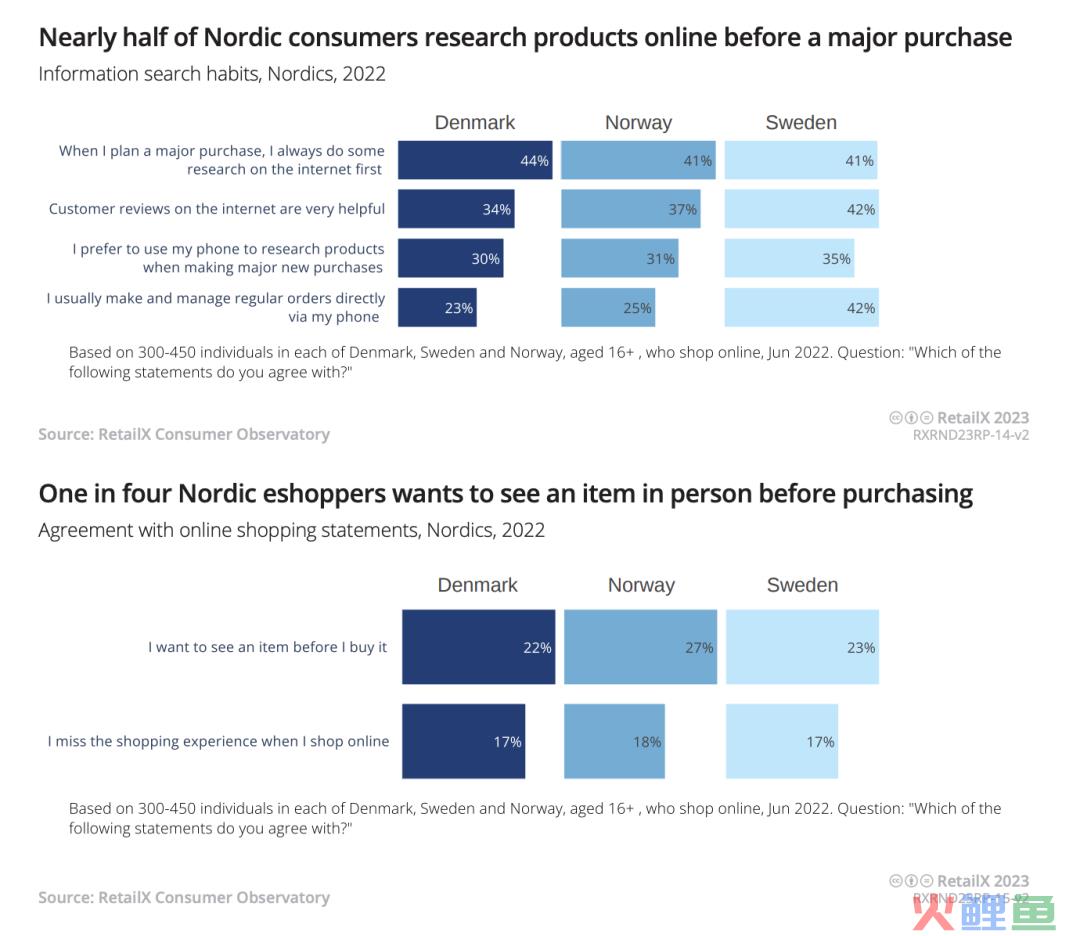

报告还指出,在丹麦、挪威、瑞典这几个主要国家,许多消费者会在网购前进行产品研究,包括比价、研究商品评论等。

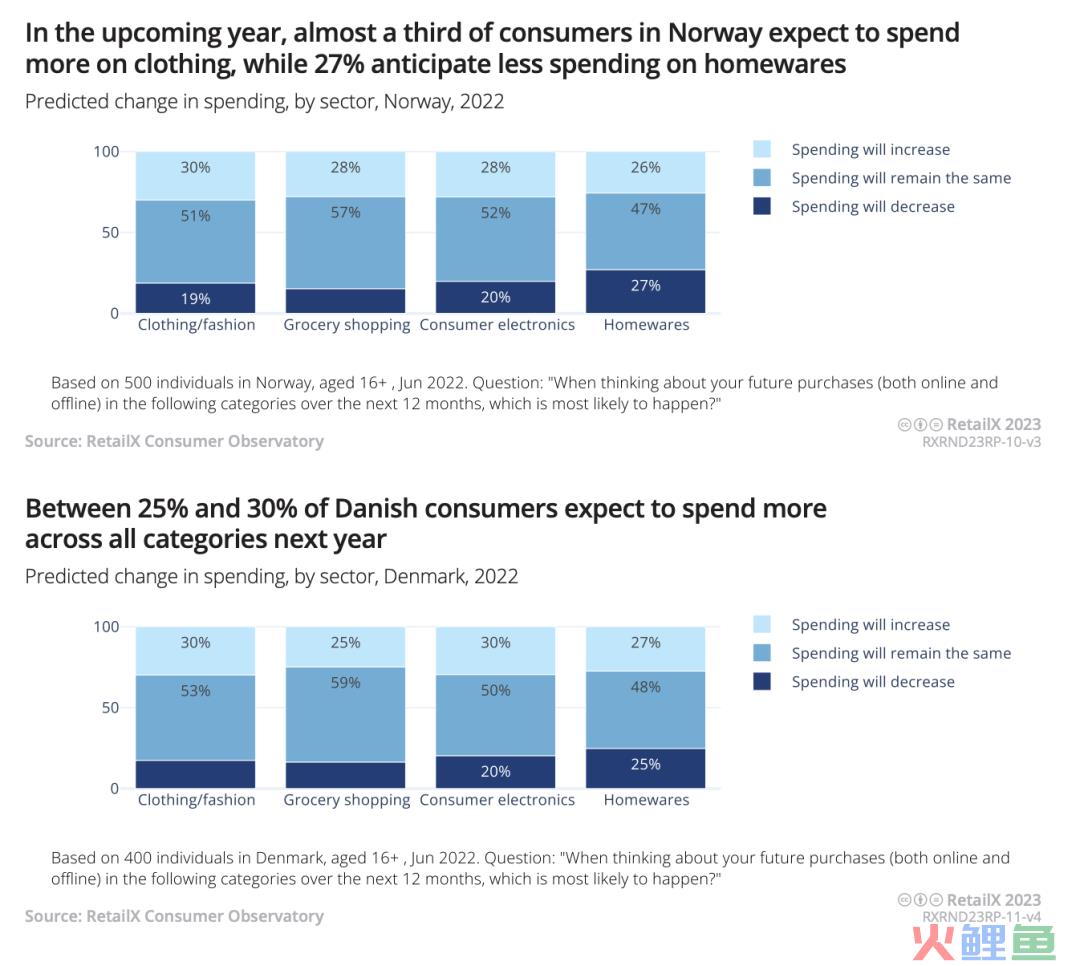

当被问及在2023年的网购行为时,各国消费者的网购意愿略有差异。 在挪威,24%的消费者预计未来几个月会增加网购支出,18%的人预计会减少支出。在丹麦,大多数消费者则表示网购支出保持不变。瑞典消费者波动最大,39%的消费者预计网购支出增加,25%的消费者预计网购支出减少。 在品类上,挪威有30%的消费者表示将增加时尚品类网购支出,其次是28%的消费者表示将增加消费电子和家居用品网购支出。在丹麦,计划增加这三个品类网购支出的消费者比例略高于挪威。

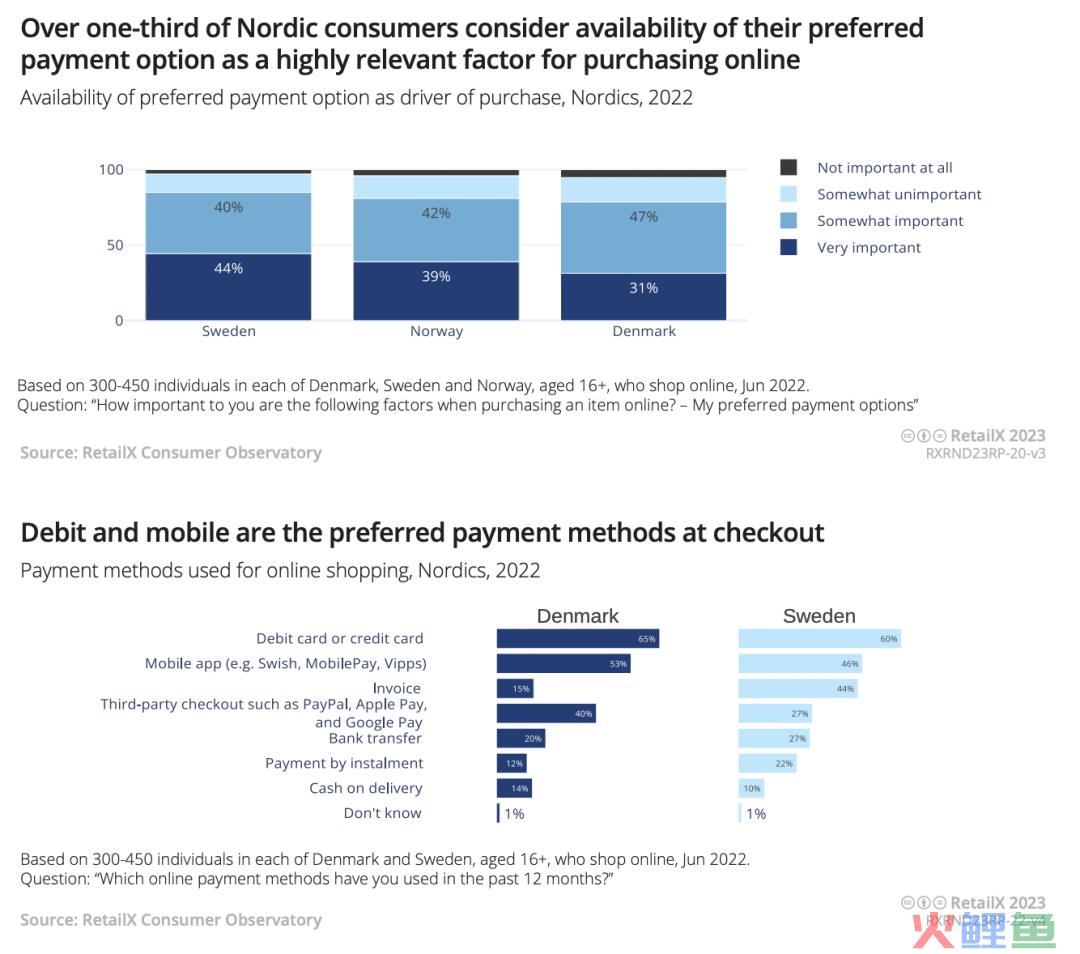

北欧网购消费者物流、支付偏好 据报告,在北欧地区,借记卡和信用卡是最流行的支付方式,然而,随着北欧国家消费者越来越频繁地使用移动设备购物,这导致移动支付应用的广泛采用,不同国家的热门应用有所差异。 在瑞典,Klarna、Swish是最受欢迎的移动支付应用,该国超过一半的人每天都在用它进行转账。在丹麦和芬兰,MobilePay更为热门。在挪威,最受欢迎的移动应用是Vipps。

在北欧线下零售市场,移动支付正在取代现金支付。在瑞典,现金仅用于小额支付或年龄较大的人群。在2010年至2020年间,使用现金支付上一笔购物的消费者比例从39%下降到了仅为9%。类似地,挪威和冰岛的消费者很少使用现金。

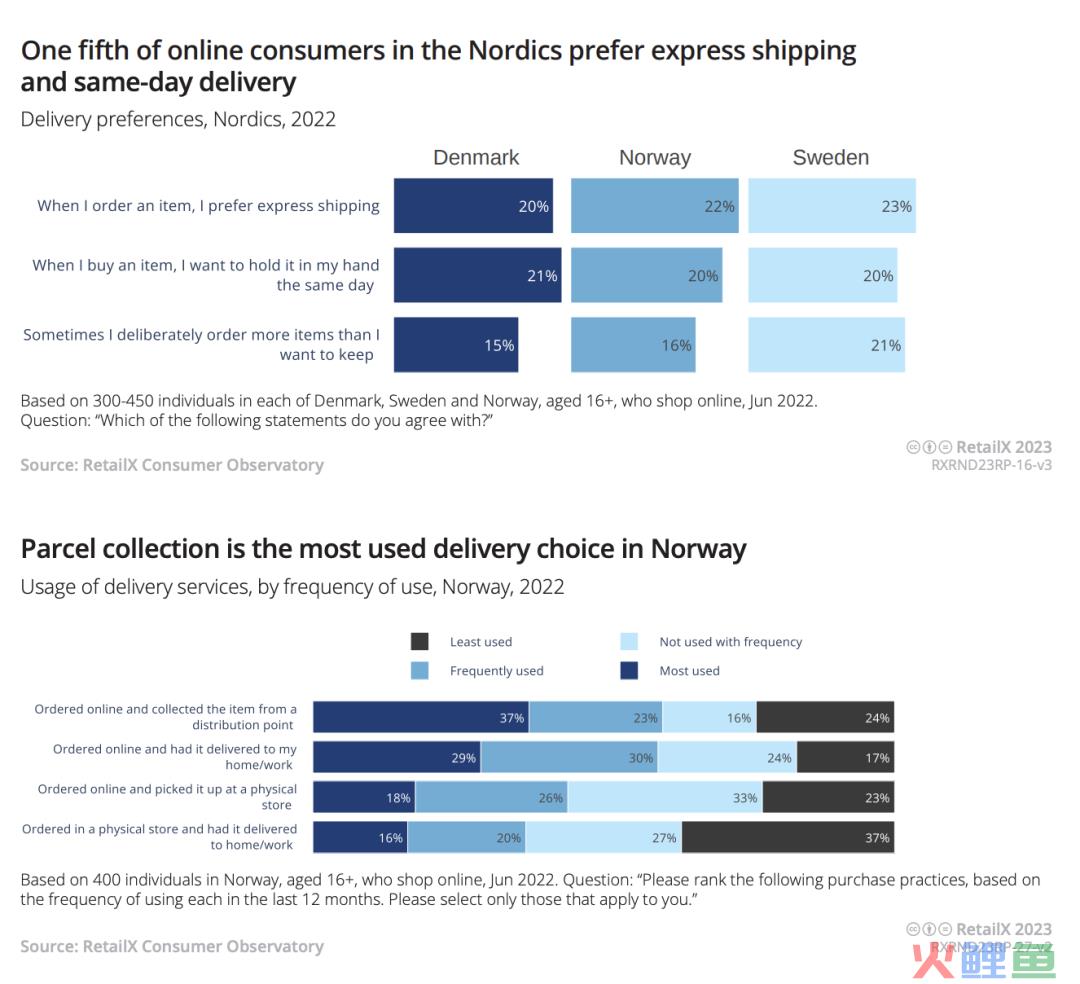

在北欧国家,包裹储物柜和其他第三方取货点最受欢迎。在瑞典,更大比例的消费者更有可能将网购订单送到包裹储物柜,而不是送到家里和工作场所。在丹麦,64%的消费者在大多数情况下会选择邮政服务,送货上门或工作地点,57%的消费者也会经常使用取货点。

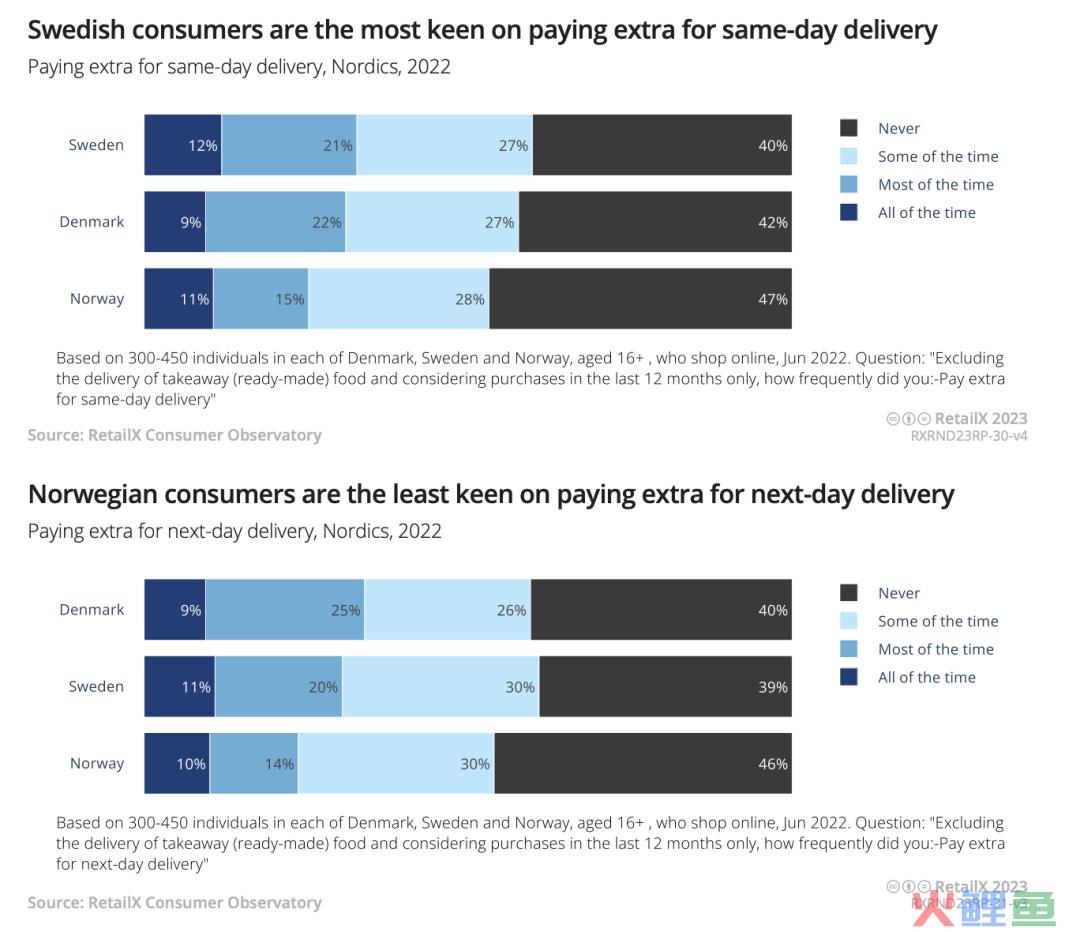

北欧消费者对物流时效的整体要求不高。当被问及是否为当日达支付过额外费用时,大多数受访者表示没有这么做过。瑞典消费者这样做的概率略高于挪威、丹麦。当被问及是否为次日达支付过额外费用时,瑞典消费者也比其他国家更常这样做。

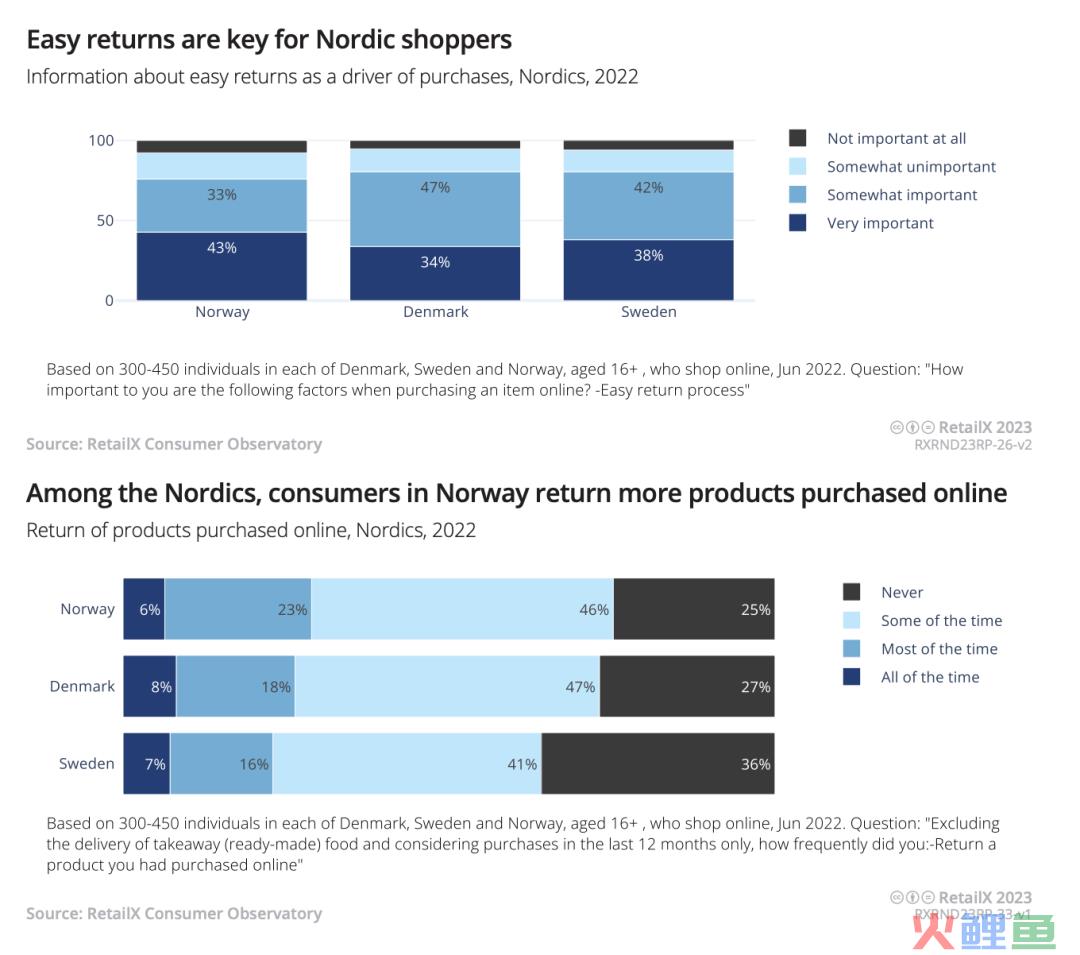

在网购退货上,挪威消费者最有可能退回网购商品,只有25%的受访者从未退过货。调查显示,在挪威、丹麦和瑞典,大多数消费者表示简化退货流程非常重要,这将影响其退货决定。

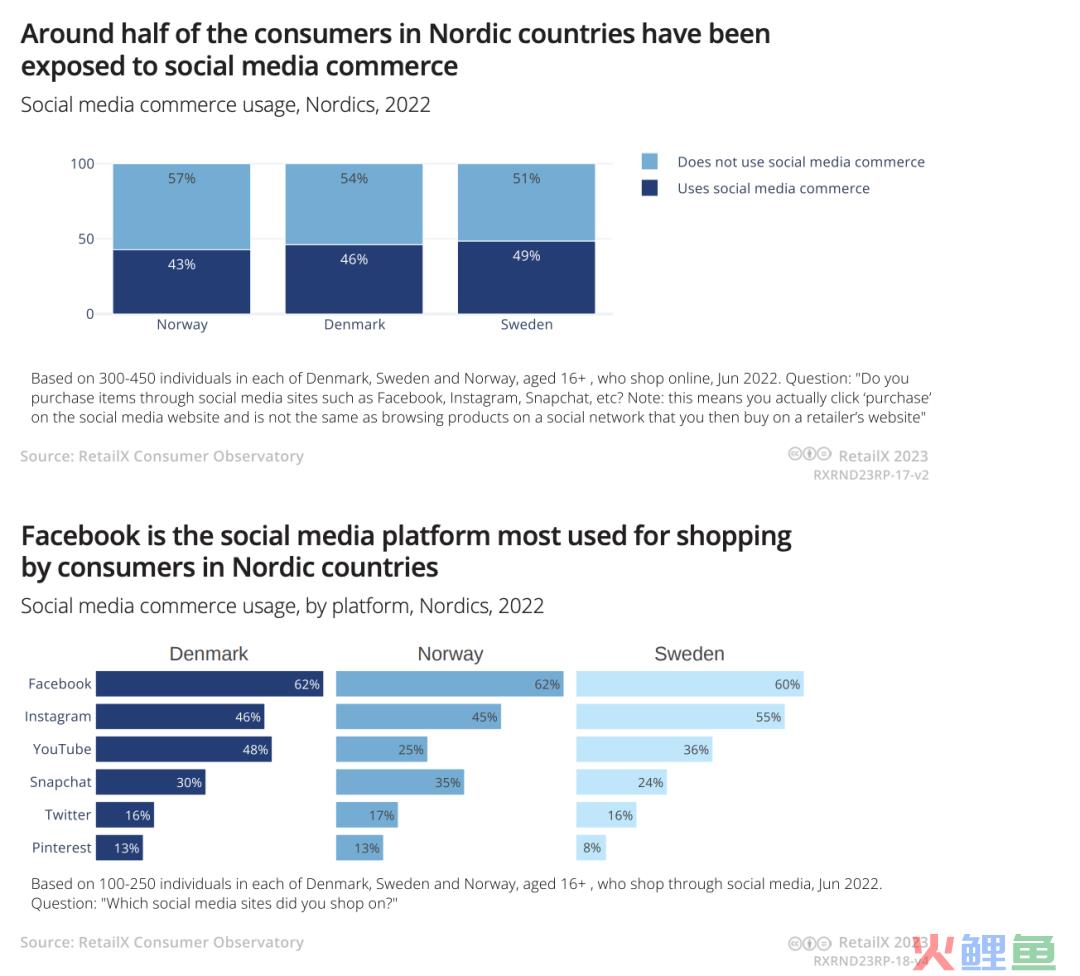

北欧社交电商现状 欧洲社交电商市场尚未成熟,但在北欧地区,越来越多的消费者开始在社交媒体上与品牌和零售商互动,通过网红推荐购买商品,YouTube、Facebook和Instagram是推动社交电商销售的主要平台。 RetailX调查显示,几乎一半的受访者都在社交平台上购买过商品,其中大多数是通过Facebook,其次是Instagram。其中,瑞典和丹麦参与社交电商的消费者比例最高,挪威消费者比例最低。

在瑞典,移动设备使用率每年增长率大约在5%左右,社交平台的使用也在增长。数据显示,超80%的瑞典人拥有社交媒体账号,每个月平均使用6.3个社交平台,其中Facebook是最受欢迎的平台,其次是YouTube。