从一个五年的投资实盘,感受投资的赚钱规律!

-

-

胡说八道 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 199 浏览

1

实验开始的灵感

2011年11月28日新浪博客@Lyra发现一个现象:价值和长大,周期和非周期,市场已经整整争论了两年。现在看,长大和非周期明显占据上风。价值股和周期股,已经被这个市场80%的投资者扔进了垃圾桶,还不忘狠狠的吐两口。估计,这两年新入市的股民,早已被彻底洗脑,不过,想当年我07年入市的时候,也只知道金融、地产和有色。未来会是什么样呢?于是@Lyra 开始了他的实验,这是不是一个回顾性的研究,而是一个前瞻性的实验,实验开始是不知道结果会怎么样的哦。实验是这样的:实验的规则是,每个组合,以今天(2011年11月28日)收盘价各买入5万人民币,其中每只股票买入1万人民币。以一年,三年,五年,十年为期,比较总市值,港币市值以当日汇率折算人民币。期间,现金分红以分红当日收盘价再投入,忽略红利税,忽略交易手续费;如果遇到向老股东再融资(比如配股),卖出部分股份参与,忽略交易手续费;如果遇到向新股东再融资(比如定向/公开增发,发行可转债),不参与;如果遇到特殊变更(比如退市,B股改革),市值以变更后可记量的公允价值计算;2

先给出四个组合:

组合一,消费股组合:贵州茅台,张裕A,云南白药,东阿阿胶,双汇发展。呵呵,随便拉出来一个都是名震四方的大牛股呀。组合二,中小盘长大股组合:永辉超市,罗莱家纺,科伦药业,汤臣倍健,贝因美。我可没有选那些无厘头乱炒的垃圾股啊,这些都是很多人眼中的长大股。组合三,金融股组合:招商银行,民生银行,浦发银行,兴业银行,中国平安。这几个主,都被市场争论烂了,现在的结论基本是,前景堪忧,即使不死也得掉层皮。组合四,B股组合:万科B,中集B,江铃B,鲁泰B,杭汽轮B。呵呵,基本都是现在被定义成强周期的那一类。这些东西,估计,不少新股民都没听说过吧?3

组合情况.....

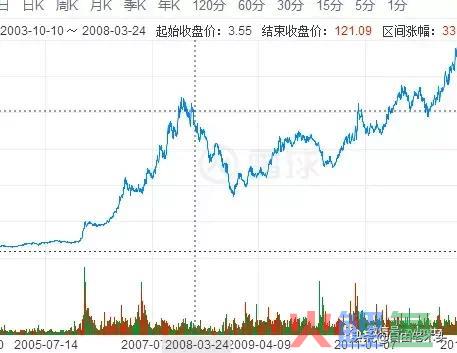

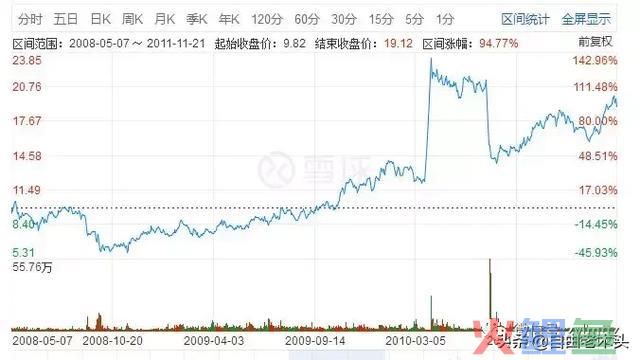

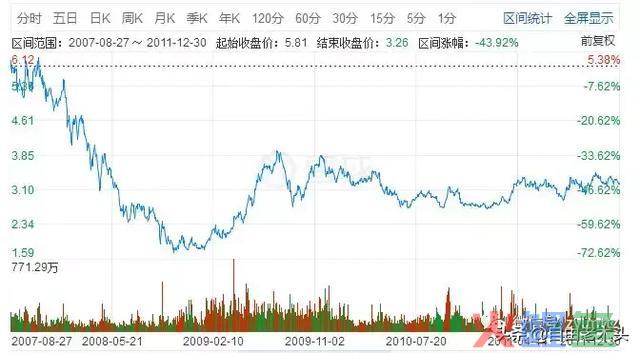

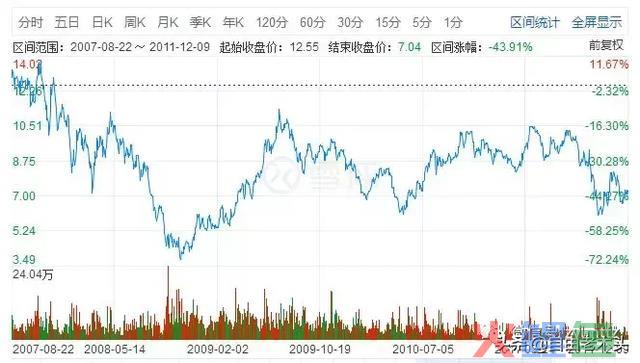

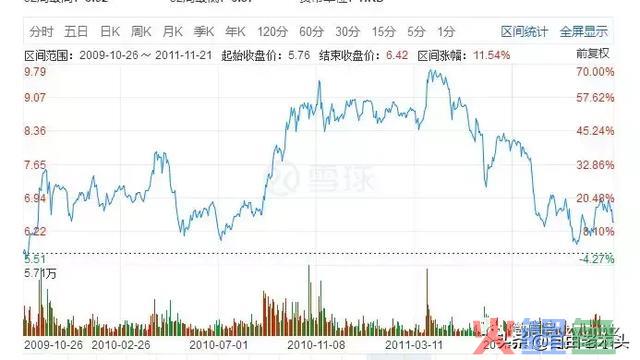

组合一 ,消费股组合:贵州茅台,张裕A,云南白药,东阿阿胶,双汇发展。按照2022年业绩静态市盈率,可以看出是被看好的稳定的消费大牛股,市盈率平均是46.65倍,直观一点,看看这组的2011年底之前的K线图:第一个贵州茅台:

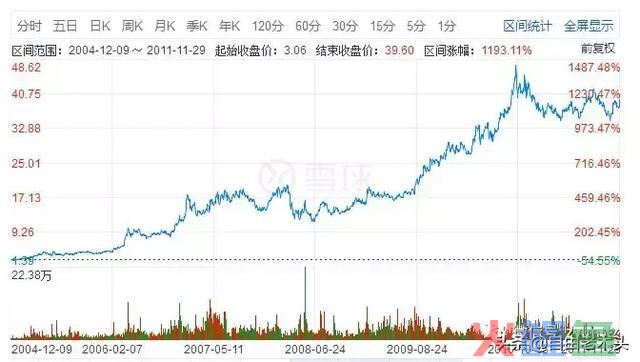

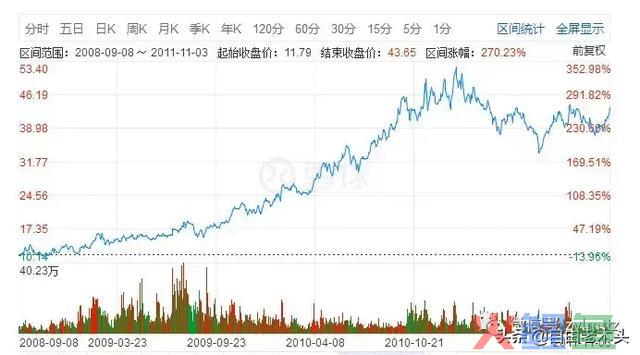

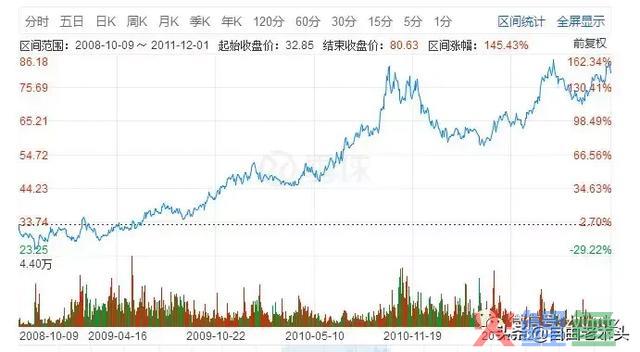

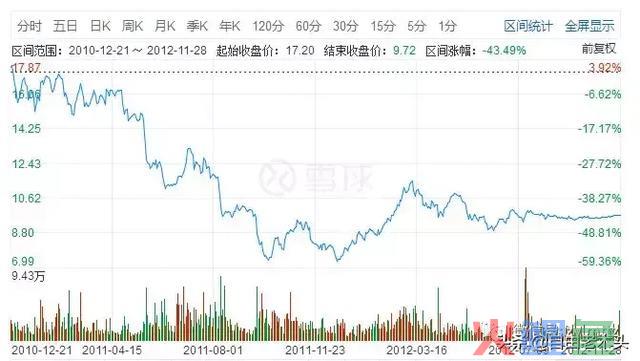

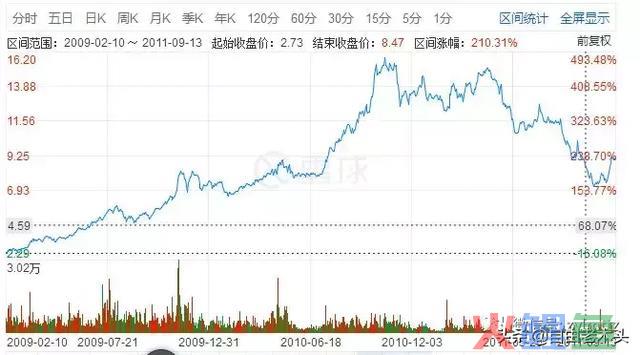

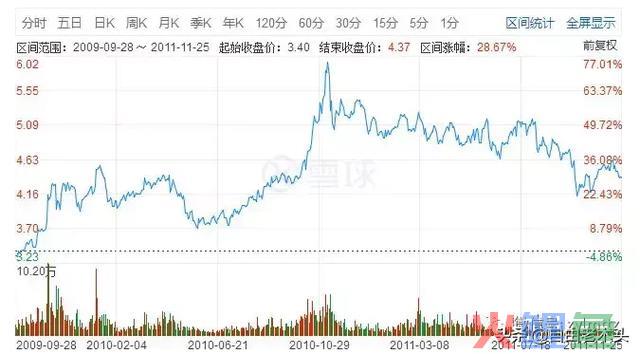

我们现在来整体看看这几组股票的具体情况吧。

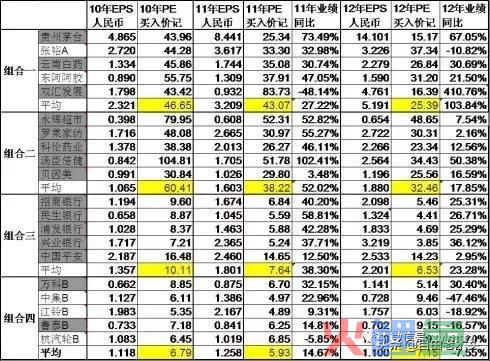

如果按照10年业绩来判断静态PE,按照11年业绩来判断动态PE组合一 消费股组合 静态PE 是46.6倍,按照11年业绩,动态PE43.07倍;组合二 中小长大股组合 静态PE60.41倍,动态PE 38.22倍;组合三 金融股组合 静态PE 10.11倍,动态pe 7.64倍,组合四 B股组合,静态PE6.79倍,动态PE 5.93倍。

........

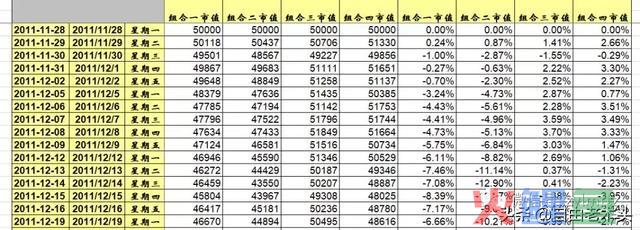

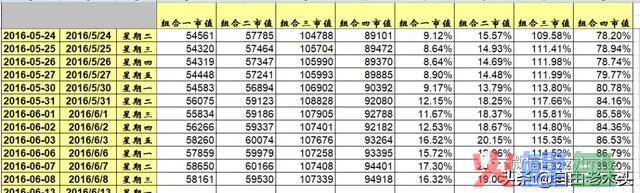

这样一天一天的记录,记录了1100多天,中间的过程就不给各位展现了,看最后一天吧。

.......

4

结果.....

我们直接来看看结果吧,5年的结果还是有一定的说服力的。各组收益率比较2011.11.28-2022.6.6最后的结果是这样的,组合一消费股组合收益16.32%,组合二中小长大股组合收益19.06%,组合三金融股组合 收益114.68%,组合四 B股组合收益率 89.84%

分析

从近5年的结果来看,也许和大部分人的预期相反,最被看好(市盈率最高)的消费股和中小长大股组合近5年的收益率最低。虽然中小长大股在2022年的创业板疯涨行情涨势喜人,但也没有能跑赢最低股的金融和B股组合,而也跑输了同期的沪深300指数,而在15年后更是收益率率大幅下跌,最后5年时间颗粒无收。到今天更差了。 消费股因为长大性相对稳定,市场预期也相对稳定,股5年波动不大,但是5年时间盈利仅仅接近10%,跑输沪深300指数,是一个很差的收益。因为购买时高估值透支了未来的收益。虽然在16年的时候金融股依旧低估。金融股因为低估值及相对稳定的增长,在11年到16年近5年收益率非常不错,大大跑赢了消费股组合和中小长大股组合。更是大幅跑赢了沪深300指数以110%的收益完胜沪深300%的21%的收益率。B股组合是被市场最不看好的,在整个观察过程中表现一直不错,虽然最后一段时间有所下跌,但是收益率依旧接近90%,远远跑赢沪深300的21%。前段时间在市场上同样出现了当时的情况,地产银行保险甚至家用电器还有一些行业龙头估值大幅下跌到10倍市盈率以内,地产,银行成为了破净的重灾区,这是大家对这些行业 一致性的破产预期,但银地产,银行的上市公司尤其是龙头公司的业绩却好到爆,另外一方面医药和消费甚至教育等估值却高高在上,近期面临了估值下降的尴尬,但是估值依旧不便宜,未来 五年会怎么样呢?长期投资的结果决定于你买入公司的长大性,确定性及估值,看起来完美的公司并不值得立即下手,而那些被大家认为可能破产的公司里面(估值很低,业绩很优秀)却可能藏有宝藏,真正的投资者往往能够抛弃大众的一致性偏见,独立研究和思考,谨慎决策,最后才能获得高于大众的收益。确定性在投资结果里也非常重要,在这个实验中一些小盘股或消费股业绩出现了大幅度的下跌,最可怕的是竞争优势丢失,比如张裕,罗莱家纺等导致了不可逆的损失,这是投资首先要避免的,所以投资无论怎么强调企业的护城河都不为过,没有因为竞争优势而赚的钱,随时可能丢掉。怎么判断竞争优势呢?这也是需要投资者重点考虑的问题。过去几年市场上炒小,炒新实际上就是巨大的危险。长期来说,具有竞争优势的持续长大是获取收益的最大来源,这也是巴菲特强调的以合理价格购买优质股的原因,但是合理价格是多少呢?巴菲特的投资历史里20倍市盈率已经属于上限,我们动不动给40甚至80倍的市盈率实际上买到的大部分是风险而不是收益。这个实验实际上能体现出投资中所以的问题,限于篇幅和时间问题,这里主要讨论这些,你认为还能体现那些投资现象,不妨留言交流。