佳源国际偿债高峰将至,再融资风险上升被降级

-

-

长发麦琪 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 2 浏览

信用资质持续恶化,随着大量债务将到期,“浙系四小龙”之一佳源国际的资金链将面临严峻考验。

01

降级

3月15日,惠誉将佳源国际控股(02768.HK)的长期外币发行人违约评级从“B+”下调至“B”,展望“负面”,并将其高级无抵押评级从“B+”下调至“B”,回收率评级维持“RR4”。

惠誉表示,佳源国际控股的销售状况持续恶化,后续恢复存在不确定性,进而削弱了公司业务状况。

据统计,今年前两个月,佳源国际合同销售金额约30.03亿元,同比减少39.1%。

在排除收购青岛项目的影响后,惠誉预计佳源国际下半年的销售额仍将同比下降25%-30%。

同时,佳源国际控股的财务灵活性受到了资本市场动荡的影响。如果无法改善资本市场准入能力,其2022年10月及2023年到期票据的再融资风险将加剧。

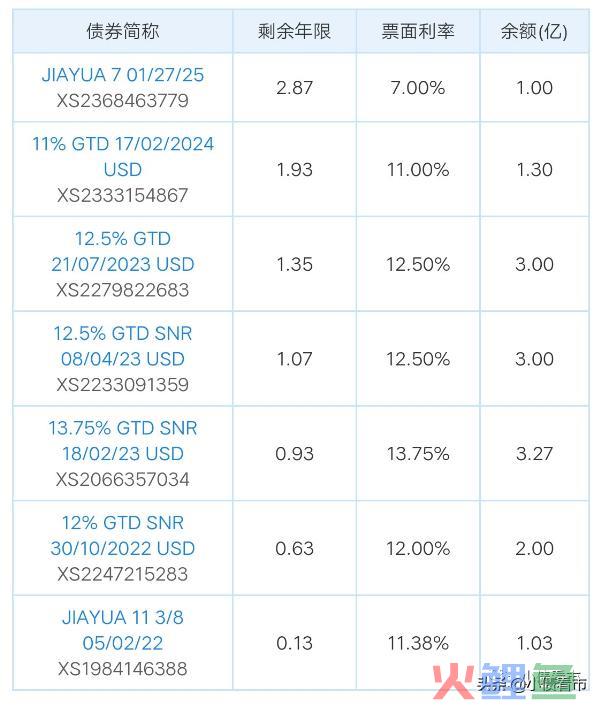

《小债看市》统计,目前佳源国际存续美元债7只,存续规模14.09亿美元,其中一年内到期规模有6.3亿美元。

存续美元债

值得注意的是,佳源国际离岸债券融资成本较高,平均票息近12%。

近年来,佳源国际对离岸债券融资高度依赖,截至2022年6月末离岸债券占其总债务的4成多,明年底前有9亿美元债将到期或面临回售,公司面临集中兑付压力较大。

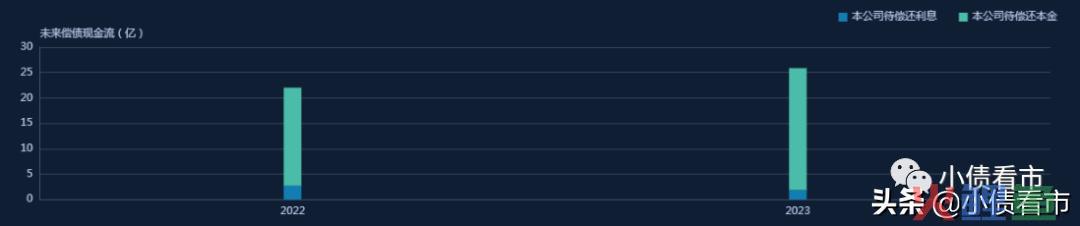

在境内债方面,主要由佳源创盛控股集团有限公司发行,目前存续债券8只,存续规模43.3亿元,平均融资成本在8%,其中一年内到期债券有28.32亿元。

存续债券到期分布

然而,目前佳源国际控股在短期内很难通过资本市场获取资金,其将依靠自有现金和内部现金流来偿还到期债务。

除了惠誉,本月初穆迪也将佳源国际控股“B2”公司家族评级及“B3”高级无抵押评级列入评级下调观察名单。

信用资质持续恶化,随着大量债务将到期,“浙系房企四小龙”之一的佳源国际资金链将面临严峻考验。

值得一提的是,近日“佳源系”遭遇债务风波,其子公司发行的一笔定融产品发生实质性违约。

02

销售疲软

据官网介绍,佳源国际控股是一家以房地产开发为主,物业服务等为辅的上市企业,2022年3月在香港联交所主板上市。

除了佳源国际,“佳源系”还拥有佳源服务(1153.HK)、深圳美丽生态(000010.SZ)、挂牌新三板的西谷数字(836081)以及在澳交所上市的博源控股和联合锡矿等上市公司。

佳源国际官网

从股权结构看,佳源国际的控股股东为明源集团投资有限公司,持股比例73.46%,公司实际控制人为沈天晴。

2022年,佳源国际合同销售金额约360.53亿元,同比上升17%,但未达成405亿年度目标,达标率为89%。

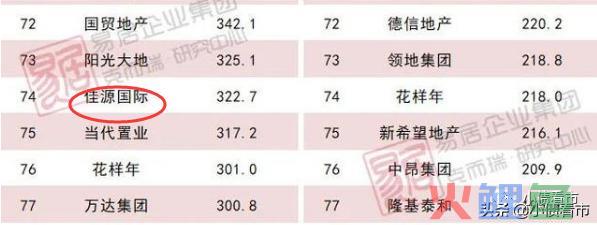

据克而瑞数据,2022年佳源国际以322.7亿操盘金额位居房企第74位,在“浙系房企四小龙”中垫底。

克而瑞数据

其实,近年来佳源国际销售疲软、增速放缓迹象明显。

2022年至2022年,佳源国际销售增速分别为123.1%、94.6%、43%和7%。

2022年,佳源国际实现288.68亿销售,踩线完成280亿元的年度销售目标;2022年仅完成86%的销售目标。

但在2022年业绩会上,佳源国际曾喊出“三到五年内要把合约销售金额突破1000亿”的目标,如今千亿梦碎。

佳源国际经营规模较小,且在低线城市的风险敞口要高于同行。

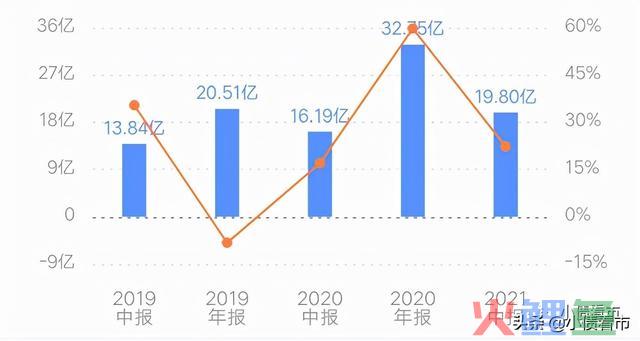

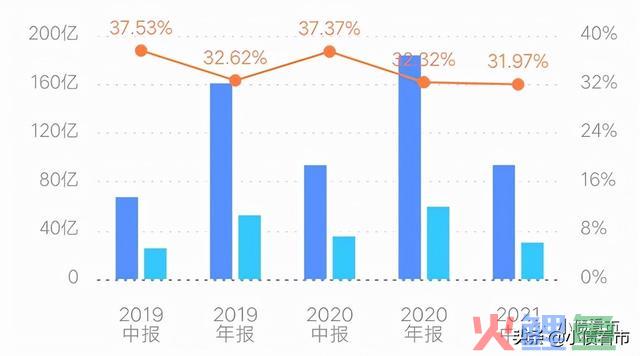

2022年上半年,佳源国际实现营收93.64亿元,同比增长9.4%;实现归母净利润19.8亿元,同比增长22.28%。

实现归母净利润

值得注意的是,佳源国际盈利能力较强,普遍高于行业平均水平。

截至2022年6月末,佳源国际的毛利率为31.97%,主要得益于实控人沈天晴频频将名下优质项目低价注入。

销售毛利率

截至2022年6月末,佳源国际总资产为897.51亿元,总负债636.61亿元,净资产260.9亿元,资产负债率70.93%。

从“三道红线”看,佳源国际净负债率为40.71%、剔除预收款后的资产负债率为62.11%、现金短债比为1.29,指标全部达标,居于绿档之列。

《小债看市》分析债务结构发现,佳源国际主要以流动负债为主,占比75%。

截至同一报告期,佳源国际流动负债有477.49亿元,主要为其他流动负债,其一年内到期的短期债务合计81.28亿元。

相较于短债规模,佳源国际流动性尚可,其账上现金及现金等价物有105.11亿元,可以覆盖短债,短期偿债压力可控。

除此之外,佳源国际还有159.12亿元非流动负债,主要为长期借贷,其长期有息负债合计147.54亿元。

整体来看,佳源国际刚性债务规模有228.82亿元,主要以长期有息负债为主,带息债务比为36%。

从融资渠道看,佳源国际主要通过股权和发债来融资,其银行贷款利率在1.55-11.7%区间,信托贷款及其他贷款的利率在7.1-14%,融资成本较高。

另外,“佳源系”股权质押比例颇高,其中佳源创盛质押美丽生态股权比例为66.99%,佳源集团质押的5家地产公司质押比例已达到100%。

在资产质量方面,佳源国际的其他应收款高达86.84亿元,其中往来款较高,应收关联方款项占比过半,存在关联方资金占用问题。

近期,佳源国际也在处置资产回流现金,据悉其委托戴德梁行放售位于香港屯门新合里1号全幢物业,以及新合里3号最顶4层楼层,意向价逾11.34亿港元。

总得来看,佳源国际销售疲软,业绩增速下滑明显;债务负担较重,融资成本高企;土储和盈利能力提升主要来自于实控人的资产注入,自身经营情况一般。

03

浙系四小龙之一

初中毕业后,沈天晴做了村会计,期间创办乡镇企业足佳皮鞋厂。因企业业绩好,随后他升任嘉兴市乡镇企业局副局长,三年后调任嘉兴市驻深办主任。

1995年,在嘉兴的一栋小楼房里,沈天晴创办了佳源房地产公司,开始进军房地产业务。

佳源集团实控人沈天晴

其后二十年,沈天晴掌控的“佳源系”商业版图不断扩大。

2022年3月,佳源国际控股在香港联交所主板上市,成为沈天晴拥有的第4个上市平台。

近年来,为实现规模增长,沈天晴不断向佳源国际注入项目资产。

2022-2022年,沈天晴分别将旗下拥有的多宗上海项目、佳源服务、安徽物业开发项目等通过多数配股+少量现金的方式,并入佳源国际。

2022年1月,沈天晴再向佳源国际注入三个青岛项目及一个威海项目,其中仅15%采用现金支付,剩余的则全部采用权益性工具。

随着资产的注入,确实让佳源国际控股实现了土储的增长。

2022-2022年,佳源国际土储从920万平方米增加至1765万平方米,其中仅并购的安徽和上海资产包,土储就增加超400万平方米。

但是,佳源国际土储相对分散,其中江苏地区占三成、安徽占20%左右、粤港澳大湾区占15%左右。

值得一提的是,去年8月“佳源系”以180亿对价收购中天城投集团100%股权,其资金来源和偿债能力受到质疑。

尽管随后收购价被下调至89亿元,但“佳源系”第二期和第三期股权转让款仍未到位,可见其资金链之紧张。