比茅台还好,确定性还高,绝对的躺着赚钱,张坤最爱的龙头之一

-

-

kawana55 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 211 浏览

来源|价值事务所

在之前的文章中,《价值事务所》同大家掰扯了一下长江电力,在全球经济下行、国际大环境动荡的情况下,似长电这种类似于无风险债券的公共事业资产(利率又比债券高),还是非常值得关注的。以前经济高速增长,轻轻松松能获得较大利润,大家看不上这些企业,现在经济下行,赚钱越发困难,黑天鹅频频,这类资产的价值立马就凸显出来了,这也是越来越多的大资金开始将他们作为压舱石进行配置的原因,《所长会客厅》当前的价值30指数中就有纳入部分公共事业类企业。

今天,我们主要介绍一下香港交易所,这也是张坤比较喜欢的企业。

01躺着赚钱的企业

《价值事务所》成立四年多,也分析了不少优秀的企业,可这些企业的优秀基本都是拿辛苦换来的,即便已经成为行业龙头,也丝毫不敢懈怠,一旦有所懈怠,就很容易被后面的小婊砸弯道超车,毕竟中国人太多了、企业太多了,各行各业都太卷了。

可有一些企业例外,他们生下来就是躺着赚钱,不需要付出多少努力,钱就源源不断地流进腰包,甚至他们不仅不努力,很多时候还很作,但即便这么作,大家也不得不忍受。

典型如香港交易所,这个交易所可不是谁想开就能开的,典型和长江电力一样的xz垄断。

不同于内地的上交、深交,香港由于其离岸金融的属性,天生具备国际化基因,是外资参与中国资产的首选(内地限制颇多,外资不是很好进来),甚至去年还出现俄罗斯圣彼得堡交易所将香港证券引入进行挂牌交易的事情,第一批引入证券有包括腾讯、京东、长实集团等。

这还只是个开始,圣彼得堡交易所甚至计划今年引入的证券要增加至1000只。要知道,圣彼得堡证交所是俄罗斯第二大证券交易所,专门负责外资股的交易。最重要的是,根据港交所的说法,港交所目前并没有就此与俄罗斯圣彼得堡证券交易所进行合作,这是该公司自己推出的全球发行人推广计划的一部分。

俄罗斯自觉自愿引进港交所的证券,就已经很能说明港交所的国际地位了。

或许也正是其国际化基因,使得他包容开放性更强,上市更容易,政策也更友好,我们耳熟能详的很多国内好企业,首选上市地点基本都会选择香港,如一众互联网大厂,如生物医药行业的药明生物、药明合联、英汐智能等……

即便在内地已经上市的企业,考虑到未来出海的需要,也会选择在香港进行二次上市,通过在香港上市先给外资混个脸熟,典型如中国中免、爱美客、药明康德、康龙化成、凯莱英……

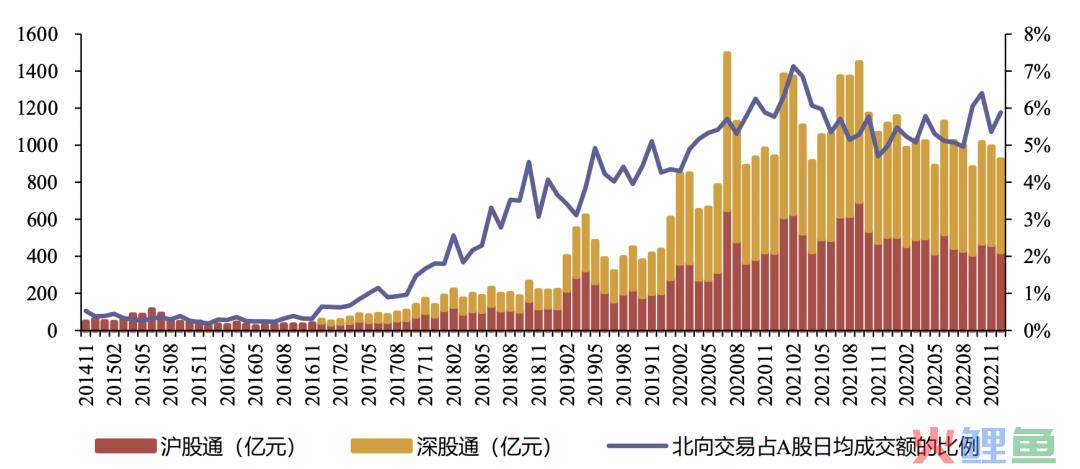

越来越多的好企业赴港上市,叠加与内地互联互通的持续深化,香港交易所的业绩尽管一时有反复,但长期就是不断在上涨。

虽然增速算不上多快,但至少是能跑赢GDP的,其近五年(2017-2022)营收复合增速在7.8%,值得注意的是,这里面有2018-2019、2021-2022两个熊市,尤其2022,香港市场可以说跌得惨绝人寰,交易量急剧萎缩(公司业绩同交易量高度挂钩),就这样的背景下,公司仍实现了五年7.8%的复合增长,足见香港交易所的强势。

由于公司是开交易所的,不存在什么投入(顶多维护维护系统),成本无非就是些人工,所以净利率高得惊人,一直都在50%以上,甚至在牛市时能达到60%左右(比茅台还高……茅台也就50%左右)。

正是因为公司赚钱过于容易,所以分红也是相当大方,近五年的分红率基本都在90%左右,换句话说,香港交易所也完全可以看成一种无风险债券。

不过,不同于长江电力几乎没啥增长,香港交易所在高分红属性外还兼具一定的成长属性,随着中国实力的不断提升,香港这个国内与国际接轨桥头堡的地位未来只会越来越强,作为香港唯一的交易所,港交所的好日子用脚想都知道会越来越好。

02港交所业绩弹性

也许正是因为港交所躺着赚钱的模式太舒服,港交所实在是太骄傲了,可谓是槽点满满。

比如天气一有风吹草动,就宣布闭市。大哥,你不是靠吃交易手续费赚钱的么,难道不是开市越多、时间越长越好么?这样才可以赚更多的钱呀!每每所长手机接到通知说港交所闭市,再看隔壁深交所还在努力干活,所长心里就一阵无语。

再比如港交所分红到账慢、结算慢,港股除权和分红时间长达一个月左右,看看大A,除权分红仅仅差一天,权除了,分红钱不到位,让分红再投的投资人情何以堪,这真真是上个世纪的办事效率,都AI时代了,港交所你这是咋回事。

还比如港交所拥有可以说世界上最高的交易佣金,各种手续费贵得一逼(印花税双边各千分之一点三,简直是抢钱),这样高昂的手续费,相当于变相让大家长持不动,多交易几次几个点就没了,大家还怎么赚钱?所以这对成交量其实有非常非常负面的影响,很多量化基金都不敢在港交所玩,如果港交所的手续费可以向大A看齐,交易活跃度必然大大提升,这多出来的交易量一定能弥补降下来的价,还绰绰有余。

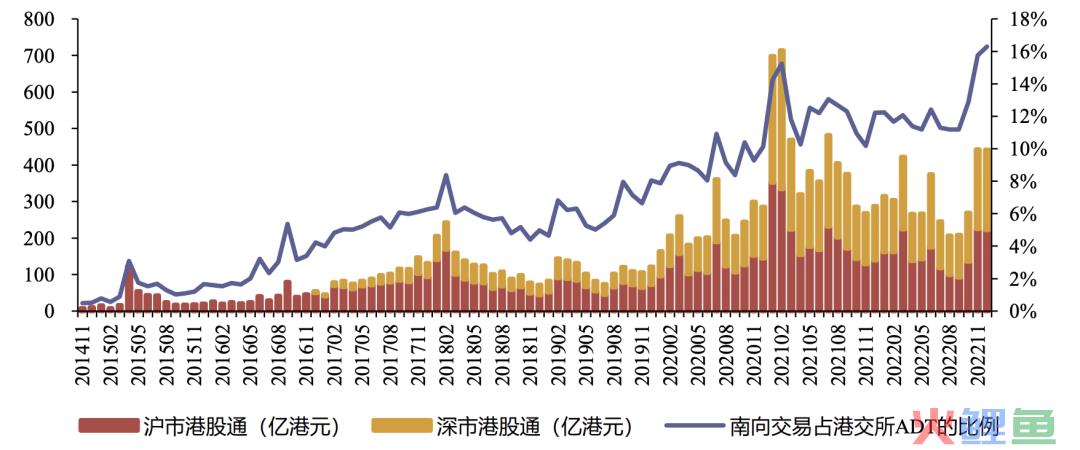

还有港股通,港股通的分红进行双重收税,致使很多证券分红要缴纳28%的红利税;港股通卖出证券的可用和可取,前者t+2,后者t+3,这个计算交收也使得很多短期资金不愿意交易港股通,因为卖掉后没法及时换仓大A,这是很大的问题。

……

相信大家也看到了,港交所可谓又懒(动不动罢工不干活)、佣金又贵、效率还低下,换别的行业别的公司,早就死无数次了,但没办法,大家还只能忍,一方面证明港交所的强势,另一方面也证明港交所的业绩其实有很大的提升空间。

要是哪天港交所来个牛叉的管理层,将效率、佣金向我大A看齐,那他的业绩可能会直接翻几倍(因为成交量大概率能暴涨几倍)。