并购估价风险的分类

-

-

华萧南 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 160 浏览

对目标企业的估价是并购交易的核心内容,成功并购的关键就在于找到恰当的交易价格。对目标企业的估价取决于并购企业对目标企业的资产价值和盈利能力的判断,而这种判断又是建立在目标企业提供的财务信息基础上的。虚假的财务报表或者不合适的并购交易定价方法(如对并购后预期收益和风险贴现系数的预测选择不当等),就会产生对目标企业价值评估风险。

1. 财务报表风险

财务报表风险就是目标企业提供的财务信息对并购估价所产生的风险。财务报表是目标企业价值评估的一个重要依据。只有建立在真实财务报告基础上的财务分析,才能得出有价值的信息和结论。事实上,来自目标企业的财务数据常常经过了粉饰,主要的风险来源于:

第一,目标企业内部控制程序缺失,或者形同虚设,直接采取违规的手法弄虚作假,人为地制造错误的会计信息。

第二,目标企业采取不同的资源成本计量和收益价值计量方法以及相关信息的披露方式,造成会计信息失真。

从成本计量来看,资产计价可能存在历史成本法、现行成本法、可变现价值法、公允价值法等不同的计价方法;设备、房屋等固定资产又可以选择原始价值、重置价值和折余价值等不同的价值类型;而无形资产和人力资源的计量则存在着实际购买价与评估价值的区别。从收益核算来看,收付实现制、权责发生制有不同的运用。而这些不同的成本计量和收益计量方法差异,必然对不同主体利益产生不同的影响,从而反映在会计报表上的财务结果具有很大的弹性。

第三,目标企业采用不同的会计处理方法和核算方法都会影响到有关会计报表项目,因而影响到财务分析的可比性和可靠性。

会计信息规则性失真就是利用这些会计方法上的差异谋求不正当利益。例如,美国历史上最大的两起造假帐事件“世通事件”和“安然事件”,就是利用了美国会计规则的不完善性,或者直接采取违规做法,虚报盈利、隐瞒债务,制造账面上高盈利假象,蒙蔽投资者,最终走向破产。

(1) 内部控制失败带来的估价风险

内部控制是企业为控制经营风险、实现经营目标而制定的各项政策与程序。内部控制能够帮助企业达到其目标,同时将风险降低至合理范围内,保证企业资产安全,有效防范各种舞弊活动。内部控制的权威人士Adrian Cadbury爵士曾经说过“公司的败绩都是由内部控制失败引起的”,这一点从众多的企业失败案例都得到了验证。从我国的现实情况来看,企业内部控制普遍比较薄弱,有关挪用、侵占或诈骗企业财产的新闻亦屡见不鲜,企业资产和股东权利得不到应有保护,甚至给企业造成灾难性损失导致经营陷入困境。2004年,中航油巨亏、四川长虹对APEX公司超过38亿元的坏账等诸多案例,给我国很多企业敲响了内部控制的警钟。

(2)利润表带来的估价风险

第一,增报收入的方式:将未来收入转移到当期或利用收入确认准则中的会计方法虚报收益,例如,有的企业以产品是否装卸确认收入,有的企业以钱款是否到帐确认收入,有的企业以合同是否签名确认收入,它们用不同的收入确认方式来虚增收入;

第二,低报费用的方式:将当期成本转移到未来,或者将收益性支出计为资本性支出;利用折旧计提方法低报费用(高估终值、高估使用寿命、直线折旧);利用无形资产和递延资产的摊销政策低报费用等;

第三,通过关联方交易,虚增收入或者转移费用等手段,使目标企业的经营业绩被夸大;将企业的部分资产转移至关联企业,然后低价买回;将企业库存的原材料或产成品高价出售给关联企业,然后低价买回;

第四,其他调整利润表的方式:非经常性项目收益隐含着经营和价值的不稳定性:将非经常性的支出或收入计入了一年或近几年来的利润表中。

(3) 资产负债带来的估价风险

第一,虚增资产的方式:利用库存核算方法虚增资产;应收账款不作帐龄和资产性质划分,坏帐计提比例偏低;利用资产转移的重置价格,虚增流动资产、固定资产的账面值,使流动资产、固定资产的账面价值明显低于市场价值;

应收账款、预付账款、其他应收款、存货、在建工程和固定资产的资产指标经常出现很大水分,或者资产减值准备计提严重不足,并购方必须予以重点关注。一般2年以上没有业务往来的应收账款很可能会变成呆账、坏账;而多年账龄的存货账面价值可能脱离收购时的市场价值;其他应收账款很可能是些不良债权的集中地。另外更为严重的是目标企业中存在着虚构会计事项的欺诈行为,如通过伪造原始单据制造虚假的资产或负债。并购后可能会发现目标企业的资产低于其实际价值,或者存在着大量低效与无效资产,甚至是非法资产。

第二,隐匿负债的方式:资产负债表外融资,如经营性租赁、第三方担保等都是企业的隐形债务;负债结构未反映可能的或正在进行中的再融资及其债务类型、金额、期限、利率,未反映国际融资、汇兑损益带来的货币风险;利用母子的合并报表,来制造“债务黑箱”,将债务转嫁到子公司和关联企业头上;

由于信息不对称,目标企业可能会通过资产评估的中介机构尽量高估资产与企业盈利预期,也可能会刻意隐瞒真实债务、不完全披露或有负债状况。或有负债是并购陷阱的主要来源,形成事项如对外担保、商业票据责任、重大合作协议约定、重大销售合同退货、未决诉讼与仲裁、相互转移的债务、产品侵权、环保责任、行政处罚等,由于其发生或处理结果无法确认。如果一旦发生,就有可能改变目标企业的资产状况和信用状况,从而直接影响目标企业的价值,造成后续并购工作相当大的被动。

税务筹划及其风险在企业并购的实际操作中并没有像债权债务那样引起并购方的足够重视。其实税务上也存在着多种陷阱与风险并可能对并购方造成重大危害,这主要体现在:首先,并购企业存在着税务违法、税务犯罪的历史,造成相关法规处罚和追诉损失;其次,并购企业税收优惠政策享受期限行将结束,造成后期税负陡增。

第三,通过关联交易的方式:控制股东将过度债务风险转加至被购方企业。安然公司利用关联方交易转移债务的案例就是最具有代表性的例证。

在并购实务中,很多目标企业及会计师事务所提交的财务报表和审计报告不准确,上市公司信息披露不够充分。严重的信息不对称往往使得并购企业对目标企业资产价值和盈利能力难于准确判断,在定价中可能接受高于目标企业实际价值的收购价格,导致支付更多的资金或以更多的股权进行置换。

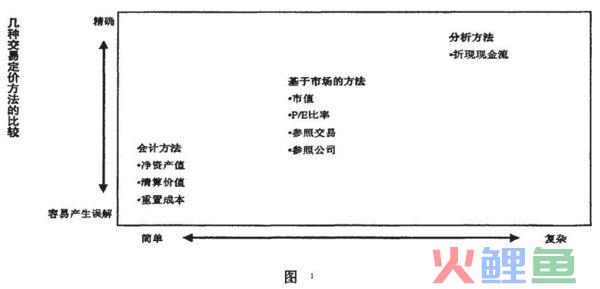

2. 并购交易定价方法带来的估价风险

企业并购定价中常采用的方法主要有三种,一是分析方法下的交易定价,如折现现金流量模型;二是市场方法下的交易定价,市盈率(P/E比率)估值模型、重估净资产价值法(Revaluated Net Assets Value以下简称“RNAV估值法");三是会计方法下的并购交易定价,如净资产值、清算价值等。三种交易定价方法的比较参见(图1)。会计方法下的并购交易定价即以会计核算中账面记载的资产价值为基础进行交易,不考虑现时资产市场价格的波动,也不考虑资产的收益状况,因而是一种静态的估价标准,这种方法取数方便,但是其缺点是脱离现实的市场价值,因此在并购实务中一般不作为实际的并购成交价格。